Управление финансами vs Финансовое управление

Управление финансами или финансовая функция – это жизненно важный аспект деятельности любой бизнес структуры: компании, фирмы, предприятия.

Самая общая цель управления финансами – обеспечение деятельности предприятия финансовыми ресурсами, необходимыми для его бесперебойного функционирования.

Основными задачами в сфере управления финансами являются:

- контроль и поддержка ликвидности предприятия — его способности вовремя расплачиваться по своим долгам и прочим обязательствам;

- контроль доходности (безубыточности) предприятия — соответствия уровня текущих и прогнозируемых (планируемых) расходов объему доходов (поступлений денежных средств);

- оптимизация использования денежных средств и других финансовых ресурсов предприятия.

В качестве основных инструментов оптимизации денежных потоков чаще всего рассматриваются:

- оперативное планирование денежных средств;

- управление оборотным капиталом;

- бюджетный контроль за исполнением заявок на расходование денежных средств;

- план-фактный анализ выявленных отклонений.

Применительно к задачам автоматизации следует различать:

- систему управления финансами, которая, может ограничиваться решением только перечисленных выше задач;

- и систему финансового управления, которая, даже в простейшем случае, представляет собой именно систему сквозного управления предприятием с использованием финансовых (денежных) показателей в качестве своего информационного базиса.

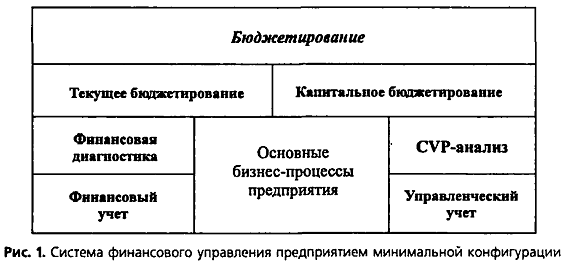

Для обеспечения приемлемой эффективности такая система должна, как минимум, содержать компоненты, представленные на следующей диаграмме.

Давайте рассмотрим чуть подробнее основные блоки приведенной системы.

Основу системы финансового управления составляет бизнес-модель, включающая формализованное описание основных бизнес-процессов предприятия, их взаимосвязей и порождаемых ими информационных потоков.

Подсистему учета первичных факторов финансово-хозяйственной деятельности обычно разделяют на финансовый и управленческий учет. В дальнейшем, вместо термина «финансовый» мы будем использовать определение — «регламентированный», по нашему мнению более точно описывающее суть рассматриваемого процесса.

Итак, регламентированный учет дает нам некоторое агрегированное, в достаточной мере формализованное, описание состояния предприятия «постфактум», с ориентацией на внешних пользователей/потребителей. Он также служит основой для принятия управленческих решений относительно общей стратегии развития/изменения деятельности компании в целом.

Кроме того именно регламентированный учет является источником фактических данных о движении денежных средств, используемых в подсистеме управления финансами, на основе которых производится финансовая диагностика предприятия. Основными задачами такой диагностики является своевременное информирование руководства о негативных изменениях, выявленных на предприятии за последний (прошедший) период времени, а также расчет различных показателей текущего финансового состояния: ликвидности, оборачиваемости, рентабельности, финансовой устойчивости и тому подобных.

Задачей управленческого учета является создание оперативной системы поддержки принятия управленческих решений. Реальная ценность его применения напрямую зависит от того, насколько своевременны и достоверны поставляемые им данные. Выстраивание дополнительной подсистемы управленческого учета производится, как правило, для решения задач оперативного анализа и управления. Наибольшее распространение здесь получил т.н. совместный анализ издержек, объемов реализации и прибыли, или сокращенно «CVP-анализ», от англоязычного термина «Cost-Volume-Profit».

На вершине «пирамиды» системы финансового управления находится подсистема бюджетирования, которая, как минимум, состоит из нескольких подсистем, отличающихся временными аспектами (периодами бюджетирования) и используемыми инструментами. Обычно выделяют подсистемы оперативного (в пределах месяца), краткосрочного или текущего (в пределах года) и капитального или инвестиционного бюджетирования (от 3 до 5 лет и более).

Далее речь пойдет о системе управления финансами, которую часто соотносят с задачей управления деньгами, что, в общем-то, верно, но лишь отчасти. О системе финансового управления, и ее главной компоненте — подсистеме бюджетирования — мы поговорим подробнее в соответствующем разделе данного сайта.

Структуры и функции

Как вы уже поняли, при построении системы финансового управления, обобщенная финансовая функция предприятия трансформируется в набор или пакет конкретных функций и задач, связанных с управлением финансами.

В зависимости от стадии развития бизнеса как системы, а также от масштаба его финансово-хозяйственной деятельности, за реализацию перечисленных функций «физически» может отвечать как один единственный специалист, так и целое подразделение.

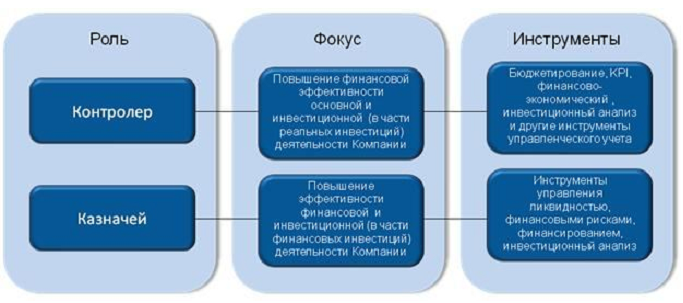

Если же абстрагироваться от наименований конкретных должностей и структурных подразделений, вовлеченных в процесс управления финансами, то можно заметить, что в операционном (тактическом) управлении финансами любой компании используются всего две обобщенные функциональные роли: Контролер и Казначей.

На практике же, указанные роли, как и исполняемые ими функции финансового управления, довольно часто, оказываются «размазанными» по нескольким исполнителям финансовой службы, а то и сразу по нескольким смежным бизнес структурам, например: бухгалтерия, финансово экономический отдел (ФЭО), планово диспетчерский отдел (ПДО) и т.п. Такой подход, в силу возникновения дополнительных передаточных звеньев, скорее всего, не лучшим образом скажется и на общей эффективности выполнения возлагаемых на эти роли задач и функций.

При решении проблем, возникающих в сфере управления финансами, обычно используют один из двух основных подходов: структурно-функциональный и организационно-концептуальный.

Если совсем кратко, то в первом случае проблемы пытаются решать за счет создания новых специализированных структур с делегирование им необходимых полномочий, а во втором — за счет наведения порядка в существующих бизнес структурах, процессах и функциях.

Итак, как уже было сказано, структурно-функциональный подход подразумевает формирование специализированных структур, встраиваемых в существующую организационную иерархию компании, на которые возлагается вся ответственность за реализацию определенного набора функций по управления финансами. Можно сказать, что, при таком подходе, казначейство, как структура, персонализирует собой систему управления финансами, а сами функции управления, делегируемые казначейству, становятся функциями казначейства, в смысле «казначейство теперь за все отвечает».

В этой связи часто возникает терминологическая путаница между понятиями «функции казначейства» и «казначейские функции», которую следует прояснить, прежде чем переходить к рассмотрению других вопросов.

Функции казначейства — это роль, т.е. то, чем должна заниматься структурная единица с соответствующим наименованием. Нет казначейства — нет и функций, ему принадлежащих. Иначе говоря: казначейства может и не быть, но управлять финансами бизнес обязан всегда.

Казначейские функции — это набор задач по управлению финансами, возложенных на казначейство, как структуру. Иначе говоря, их следует считать синонимом или обобщенным наименованием определенного подмножества функций управления финансами, которые в специальной литературе принято относить исключительно к сфере компетенции и ответственности казначейства, как структуры.

А, поскольку, выделение казначейства в отдельную структуру происходит далеко не всегда и не сразу, то часто говорят о функции или роли казначейства, исполнение которой возлагается на другие структурные подразделения, которые, формально, казначейством не является.

Очень часто, казначейские функции сводятся к единственной задаче — оперативного управления платежами, которую реализует один единственный специалист — казначей, отвечающий за формирование платежного календаря на основании заявок, оперативное управление текущими платежами и контроль бюджетных ограничений (лимитов), при их наличии. В совсем небольших компаниях казначейскую функцию часто «закрывает» сам финансовый директор.

Но сегодня, в условиях перманентно нарастающего экономического кризиса, масса популярных показателей эффективности бизнеса — таких, как рентабельность капитала или продукта, EBIT, EBITDA, стоимость бренда и им подобные — отходит на задний план. Основным вопросом снова становится наличие у компании критически важного ресурса — максимально ликвидного актива, т.е. «банальных» денег, необходимых как для своевременного погашения текущих обязательств, так и для финансирования операционной деятельности.

Поскольку, для менеджмента и собственников компании именно грамотное управление деньгами становится ключевой задачей, для ее решения, пожалуй, стоит воспользоваться организационно-концептуальным подходом, одним из работающих примеров которого является концепция «тотального управления деньгами (Total Cash Management или TCM)».

Концепция TCM представляет собой сугубо практичный подход к управлению бизнесом, основанный на простых процедурах, которые позволяют контролировать состояние компании и корректировать ее развитие, ориентируясь на денежный поток. Применительно к ТСМ, снова справедлива поговорка, что «все новое — это хорошо забытое старое».

Практическая суть TCM отражается в реализации двух основных принципиальных положений:

- каждый аспект хозяйственной деятельности в виде тех или иных бизнес-процессов имеет свое отражение в денежных потоках;

- каждый сотрудник вовлекается в процесс управления деньгами, понимая свое влияние на успех компании, свою ответственность и мотивацию.

Давайте рассмотрим особенности указанных подходов более подробно.

Структурно-функциональный подход. Казначейство

Как уже было сказано, такой подход подразумевает создание отдельного подразделения, обычно именуемого казначейством, и делегирование ему всей или значительной части функций по управлению финансами компании. При этом предполагается, что вновь созданная структура обеспечит более эффективную реализацию функций управления финансами, по сравнению с тем, как это делалось ранее. На практике все получается далеко не так однозначно…

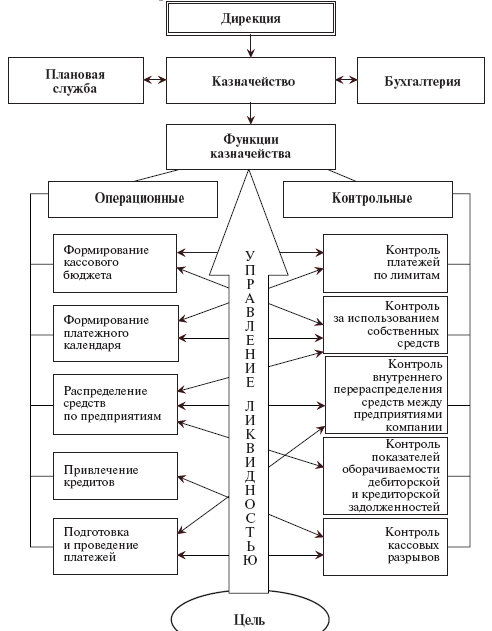

Анализ систем управления финансовыми потоками при переходе к созданию казначейских структур, позволяет выделить два основных блока функций будущего казначейства: управленческие (операционные) и контрольные:

1.Операционные функции или функции управления финансовыми потоками:

- формирование кассового бюджета (бюджета движения денежных средств, БДДС);

- составление и оптимизация платежного календаря;

- распределение средств по предприятиям холдинга и головной компании;

- привлечение банковских кредитов для обеспечения краткосрочного финансирования с целью предотвращения кассовых разрывов;

- подготовка и проведение платежей;

- организация эффективного использования временно свободных денежных средств;

- финансовая и инвестиционная деятельность;

- управление долговым портфелем;

- минимизация рисков.

- контроль платежей по лимитам, установленным при формировании бюджетов;

- контроль использования собственных средств;

- контроль внутреннего перераспределения средств между предприятиями компании;

- контроль показателей оборачиваемости дебиторской и кредиторской задолженности;

- контроль (и предотвращение) кассовых разрывов.

Обобщенная схема структурно-функциональной модели «типового» казначейства приведена на следующей диаграмме.

Как видим, разделение казначейских функций на операционные и контрольные весьма условно: в основном они дополняют друг друга, ведь невозможно, например, успешно управлять прохождением платежей, не имея достоверной информации об их состоянии на определенный момент времени, или исполнять кассовый бюджет без наличия фактических данных о платежах.

Можно сказать, что обе группы функций, выполняемых казначейством (казначейских функций), образуют единый и непрерывный процесс управления финансами, подчиненный целевой задаче казначейства — эффективному управлению ликвидностью компании.

Итак, Казначейство или Казначейское подразделение — это подразделение, исполняющее обособленную роль в системе управления финансами компании и обладающее собственными специфическими целями и инструментами их достижения.

Для лучшего понимания сказанного, давайте рассмотрим один из примеров диаграммы целевой модели «настоящего» корпоративного казначейства, имея в виду, что термин «целевая модель» подразумевает некую «идеализацию», к которой неплохо бы стремиться.

Как мы видим, модель состоит из наборов «инструментов» и «функций». Основу или «фундамент» рассматриваемой модели составляют «инструменты»: методология, необходимые и неизбежные организационные изменения и адекватные средства автоматизации.

Именно таким образом и должна строиться любая функция современной компании: без надлежащей методологии (на основании которой формируется техническое задание на автоматизацию), без разумно выбранного и правильно внедренного программного продукта и без соответствующих регламентов работы, все останется прежним, кроме вывески. Говоря об автоматизации, мы делаем акцент даже не на самих средствах автоматизации, таких как электронные таблицах Excel, посредством которых можно вполне эффективно автоматизировать значительное количество задач, а на бессистемном подходе к исполнению этих функций.

Иначе говоря, без продуманной методологии и надлежащих организационных изменений автоматизация становится или остается не эффективной.

Только выстроив надежный фундамент можно и нужно приступать к настройке и автоматизации собственно функций управления финансами. При этом, разумеется, первоочередной автоматизации подлежат «ключевые» функции, к которым относятся планирование денежных потоков, управление этими самыми потоками, а также их контроль.

Отстройка дополнительных функций, таких как: управление свободными остатками, управление финансированием, управление рисками и т.п., без решения ключевых задач просто невозможна — если у вас нет системы планирования денежных потоков, то адекватно управлять свободными остатками, финансированием и финансовыми рисками вы не сможете.

В рамках общецелевого подхода к формированию казначейства, основным приоритетом является обеспечение бесперебойного функционирования платежной системы.

До начала процесса подготовки технических требований к будущей системе автоматизации казначейства, следует определиться с приоритетностью отображения отдельных элементов предметной области, которая также существенно зависит от выбранной модели.

На практике существует несколько способов организации казначейства, «крайними» из которых являются «централизованная» и «децентрализованная» модели.

Централизованная модель подразумевает реализацию следующих приоритетных задач:

- обеспечение четкого и своевременного выполнения графика платежей;

- контроль соблюдения лимитов по бюджетным статьям;

- соблюдение сроков погашения дебиторской и кредиторской задолженностей.

- контроль платежей в части лимитов, установленных каждому предприятию или ЦФО (центру финансовой ответственности) группы в рамках сводного бюджета, контроль использования собственных средств;

- кассовый бюджет предприятия;

- контроль оборачиваемости дебиторской и кредиторской задолженности.

А уже затем, в зависимости от выбранной модели, следует формировать первоочередные требования к функциональности проектируемой или приобретаемой системы автоматизации.

В завершение информационного блока, посвященного казначейству, приведем еще одну «идеализированную» модель корпоративного казначейства, разработанную специалистами PwC (PricewaterhouseCoopers — международная сеть компаний, предлагающих профессиональные услуги в области консалтинга и аудита).

Как видим, основу модели составляет «стратегия казначейства», реализовывать которую предполагается при помощи соответствующих инструментов — функциональных блоков (казначейских функций), которые, в свою очередь, опираются на соответствующую организационную структуру и процессы, людские ресурсы (специалистов надлежащей квалификации — персонал подразделений), актуальные политики и регламенты, и, разумеется, на отвечающую решаемым задачам информационно-технологическую (ИТ) инфраструктуру.

Во многом, эта и ранее рассмотренная «пирамидальная» модели, весьма схожи. Основными функциями концепции управления казначейством, предлагаемой PwC, являются:

- Управление денежными средствами

- Управление ликвидностью

- Привлечение финансирования и трансфертное ценообразование

- Управление инвестициями

- Управление финансовыми рисками

- Управление оборотным капиталом

- Управление взаимоотношениями с банками.

По функциональному составу (перечню решаемых задач), рассмотренная концепция весьма схожа с концепцией «тотального управления деньгами», которую мы рассмотрим далее.

Более подробно содержание, перечисленных функциональных блоков концепции управления казначейством от PwC, рассматривается в соответствующих статьях (переход по ссылке) данного ресурса (сайта).

Организационно-концептуальный подход. TCM

—

Данный подход, в отличие от рассмотренного ранее, подразумевает наведение порядка в существующих бизнес структурах и процесса, вместо создания новых. Причем, в основе этой концепции лежат всего две стратегические установки:

- нацеленность на постоянное увеличение объема денежных средств: деньги, деньги и еще раз деньги (добываемые всеми способами, силами и средствами);

- непременная и обоснованная уверенность в том, что имеющиеся в наличии денежные средства используются оптимальным образом.

В рамках данного подхода, деньги рассматриваются как кровеносная система любого бизнеса. Считается, что имея деньги, можно достичь практически любых поставленных целей. Но деньги нужно сначала где-то взять, точнее — заработать. Поэтому практической целью TCM является создание системы, реализующей заявленные стратегические установки, т.е. системы, которая, с одной стороны способствует генерации денежных потоков, а с другой — обеспечивает их эффективное использование и воспроизводство (регенерацию).

Реализация подобных стратегических установок достигается за счет разделения интегральной концепции TCM на отдельные блоки с соответствующим делегированием ответственности. Пример такой декомпозиции системы TCM приведен на следующей диаграмме.

В реальности, системность концепции TCM проявляется не только в вовлечении каждого специалиста, каждого функционального подразделения в реализацию стратегических установок, но и в том, что дополнительные финансовые эффекты могут создаваться на стыках между подразделениями и бизнес-процессами, т.е. синергетическом эффекте.

Иначе говоря, оптимизация любого из блоков, изображенных на диаграмме, может вызвать изменения в других блоках, а полученный таким образом совокупный (интегральный или синергетический) эффект, может оказаться большим простой суммы эффектов от применения концепции в любом, отдельно взятом блоке. Впрочем, при ненадлежащей реализации организационных изменений этот эффект может иметь и отрицательное значение.

Как видно уже по самим названиям функциональных блоков системы ТСМ, решают они во многом сходные с казначейством (в концепции PwC) наборы задач. Более подробно характеристики каждого из выделенных на диаграмме блоков рассматриваются в следующих дополнительных разделах (статьях) сайта:

- Управление деньгами в маркетинге

- Текущее (оперативное) бюджетирование

- Управление товарными запасами с целью экономии денег

- Сбор дебиторской задолженности

- Повседневное управление деньгами

- Управление издержками и контроль затрат

- Выбор банка и работа с ним

- Бюджетирование капиталовложений

И в заключение…

Однако, выбирая систему автоматизации, необходимо понимать, что сегодня наличие и использование даже самых современных программно-технических средств, само по себе, не является ни конкурентным преимуществом, ни гарантией успешного выживания и развития бизнеса. Это, всего лишь одна из компонент системы управления и замечательный инструмент, которым кто-то еще должен уметь и хотеть пользоваться.

Но, какой бы путь построения системы управления финансами вы не выбрали, и какую бы концепцию не использовали, вам, скорее всего, потребуется внешняя помощь.

Мы же, как консультанты в сфере автоматизации с многолетним опытом работы на ИТ-передовой, как раз и видим свою задачу в своевременном и максимально объективном информировании всех заинтересованных лиц и, прежде всего, лиц, принимающих решения, по ключевым вопросам выбора и внедрения систем автоматизации казначейства и управления финансами:

- о функциональных возможностях программных систем, имеющихся на рынке;

- об их сравнительных характеристиках;

- о существенных критериях выбора;

- а также о наиболее эффективных методах внедрения (имплементации) и применения (эксплуатации) выбранных программ и пакетов.

Порядок и способ донесения подобной информации, может быть самым разным. Это и статьи, размещаемые на данном сайте (ссылка на содержание), различные буклеты и брошюры (ссылки) в форматах, доступных для скачивания; презентации, телеконференции и много другое. Но главное — это возможность непосредственного общения с нужными вам специалистами в удобное время и в наиболее приемлемой форме:

- пишите нам по электронной почте — (адреса);

- звоните по скайпу — (логин);

- обращайтесь по телефону (номера);

- направляйте свои запросы и/или пожелания через форму обратной связи на нашем сайте (ссылка);

- оставляйте комментарии в социальных сетях: (ссылки).

Задать вопрос специалисту (ссылка на приемную или на отдельную форму обратной связи)…